PAÍSES EMERGENTESEl 'baile de divisas' deja a los mercados emergentes al borde de la crisis

Argentina ya ha solicitado ayuda al FMI, la lira turca pide oxígeno en su caída libre frente al dólar, Indonesia y otras potencias asiáticas como India o Filipinas aumentan los tipos de interés para sostener las embestidas de los mercados.

Mauricio Macri, presidente de Argentina. / EFE

DIEGO HERRANZ

@dherranzd

Tres clásicos en apuros. Argentina, Turquía e Indonesia. Tres de los mercados emergentes que más auxilio crediticio han necesitado de las arcas del FMI en las últimas décadas vuelven a estar bajo la lupa de los mercados. Sus señales surgen por doquier y se visualizan con nitidez desde que el dólar iniciara su despegue en las plazas cambiarias. La política del billete verde fuerte que desea Donald Trump empieza a florecer, casi un año y medio después de que el presidente de EEUU tomara posesión del cargo. Tampoco les ayuda la convulsión geoestratégica global que ya ha proclamado un nuevo orden. Político, con tensiones regionales, un lenguaje pre-bélico y una nueva carrera armamentística, tanto convencional como nuclear. Pero también económico, en el que la doble rebaja impositiva del dirigente republicano, su fuego cruzado con sus históricos socios en el terreno comercial —extensible a rivales declarados como China— su tacticismo para mover a su antojo el precio del petróleo o su declarado deseo de devolver al dólar a su irrebatible hegemonía, empieza a hacer mella en un ciclo de negocios, el nacido tras la crisis de 2008, que nunca se ha caracterizado precisamente ni por su dinamismo ni por su sostenibilidad. Aunque en el espacio emergente, el inicial decoupling respecto al ritmo de crecimiento de las potencias industrializadas pudiera parecer, por momento, lo contrario.

Casi diez años después del estallido del credit cunch, en septiembre de 2008, los grandes rivales de las economías de rentas altas se han erigido en los primeros que experimentan los coletazos de lo que parece el epitafio de esta etapa de pseudo-bonanza. Argentina emitió la primera señal de alarma, que ha sofocado el FMI con una rápida negociación por la que ha liberado a Buenos Aires una línea financiera de 30.000 millones de dólares para contener la caída libre del peso en los mercados cambiarios y la escalada de los tipos de interés, por encima del 40%, decretada por su banco central como medida para evitar fugas masivas de capitales y amortiguar el pánico bursátil. Pero apenas dos semanas después, el efecto contagio ha surgido en Turquía. A lo largo de mayo, su valor ha descendido todos los días de mercado excepto tres, en relación con el dólar. Hasta el punto de reducir un 5,2% su cotización diaria la pasada semana.

El infierno turco, en estado de ebullición

Parecen lejanos. Pero los días en los que la lira turca marcó máximos históricos frente al billete verde norteamericano se localizan a finales del último verano e, incluso, en otro rally alcista, al comienzo de esta primavera. La alta volatilidad, generada desde EEUU y sus agresivas políticas comercial (proteccionismo y guerra arancelaria), fiscal (doble rebaja de rentas y sociedades, a la que se sumará otra reducción impositiva “antes de noviembre”, según avanza el propio Donald Trump), económica (plan multimillonario de infraestructuras para dinamizar la actividad, junto a reformas financieras más laxas que espoleen el crédito) y monetaria para enterrar la estrategia de la Fed de tipos de interés cercanos a cero, han dado paso a una convulsión generalizada en los mercados globales. Ya de por sí en estado de máxima vigilancia por el fulgurante incremento del crudo y los polvorines geoestratégicos auspiciados o alimentados por Washington en Oriente Medio, Asia, con la crisis coreana, o el distanciamiento transatlántico en plena tensión interna en la UE por el Brexit.

Turquía, pues, ha entrado en la espiral de una crisis monetaria. Los analistas reclaman ya a las autoridades políticas, económicas y monetarias que “actúen ya, a la máxima diligencia” asegura, por ejemplo, Cristian Maggio, estratega de mercados emergentes en TD Securities, con sede en Londres. “Y no debería ponerse límites sobre cómo y cuándo intervenir porque lo que se avecina es una turbulencia cambiaria en toda regla”. El clima inversor es de “total pérdida de confianza”.

La lira ha perdido un 21% de su valor este año. El segundo mayor descenso de las divisas de los principales mercados emergentes. Sólo por detrás de la pérdida de cotización del peso argentino y en sintonía con el retroceso de las monedas de Venezuela y Angola. La cuota de retorno de las inversiones denominadas en liras turcas -diferencial entre costes de una operación y ganancias estimadas-, se ha desplomado hasta cotas desconocidas desde enero de 2017, cuando la divisa turca sufrió otro fuerte episodio de depresión en el mercado. Un sostén que ha pasado factura a las empresas japonesas, que han protagonizado las grandes operaciones bursátiles en la plaza financiera de Estambul, cuyos rectores achacan esta semana negra al clásico mantra que utilizan las autoridades de la proliferación de “movimientos especulativos” para hundir la economía del país. Antesala, en casi todas las ocasiones, de una petición de ayuda multilateral. Tampoco ayuda la atmósfera política. En especial, la de su primer ministro, el islamista Recep Tayyip Erdogan, quien ha lanzado constantes mensajes a favor de una rebaja de tipos de interés para espolear la economía, en medio de compromisos de adquirir mayor responsabilidad sobre la política monetaria del país si vence en los comicios del próximo 24 de junio. En un momento delicado para la coyuntura turca. Con la inflación en dobles dígitos y un rampante déficit por cuenta corriente que demanda una alta financiación de los mercados internacionales, cuando el acceso al crédito global evoluciona a precios demasiado elevados, pese a que los tipos de interés todavía pueden considerarse anormalmente bajos. Tanto en EEUU como en Reino Unido y otras latitudes anglosajonas, como en Europa, donde el BCE los mantiene en nivel cero.

“Que Dios ayude a Turquía”, reza la nota oficial de Alnus Yatirim, un bróker que opera en la Bolsa de Estambul, dirigida a sus clientes estos días, antes de precisar: “nos enfrentamos a la inacción de un banco central que sigue oteando los mercados cuando necesita dirigir acciones directas en defensa de la lira”. Sin ella, “se caerá en una espiral de impagos” para hacer frente a los plazos de vencimientos inmediatos de una deuda corporativa, de empresas no financiera, que supera los 222.000 millones de dólares, en moneda extranjera. Por cada punto porcentual de pérdida del valor de la divisa turca se encarecen las condiciones de financiación en 5.000 millones de liras. Máxima tensión. Yatirim apelaba a un movimiento más contundente del banco central que la subida de tipos, con nocturnidad, el pasado miércoles, de nada menos que tres puntos básicos hasta situarlos en el 16,5%. Algo que no gustará a Erdogan, pero que ha servido para salvar un primer match-ball: los bancos obtendrán más ingresos por servicios, préstamos y créditos a corto plazo que aliviarán sus márgenes financieros. Pero será difícil que puedan acometer una mínima recapitalización —hasta el momento, han reestructurado unos 78.000 millones de liras, casi 17.000 millones de dólares— con unas ciertas garantías y, sobre todo, tendrán casi imposible acudir al rescate del sector privado turco, que maneja una deuda de 337.000 millones de dólares en monedas extranjeras.

¿Seguir la estela de Argentina?

Mohamed El-Erian, ex economista jefe del FMI y analista de Bloomberg, entre otros medios, ha avanzado un principio de acuerdo entre Argentina y el FMI. A partir de una reunión oficial que se realizó el pasado 18 de mayo. En su opinión, los avances “auguran que ambas partes podrían estar en disposición de superar las rencillas históricas” que llevaron en varias ocasiones, durante las recientes solicitudes de rescate del pasado reciente de la economía sudamericana, a clamar contra los ajustes y las recetas ultraliberales impuestas por el Fondo a los gobiernos del país. A su juicio, las razones para el acuerdo se reducen a cuatro.

La primera, que Christine Lagarde, directora gerente del Fondo, acaba de recibir el compromiso de Mauricio Macri de implantar la agenda reformista del FMI y de “transformar la economía” y dirigir todos sus esfuerzos a “mantener la paz social y el consenso necesario para desarrollar estos cambios”.

En tercer término, porque la “significativa volatilidad financiera” que se ha llevado por delante gran parte del valor del peso y ha elevado la prima de riesgo soberano del país también ha acelerado la urgencia por que el país retorne a la estabilidad macroeconómica. A lo largo de la primavera actual, el objetivo de inflación se ha superado y las vulnerabilidades sobre la deuda y los déficits (fiscal, de pagos y por cuenta corriente) siguen in crescendo.En segundo lugar, porque los esfuerzos de Argentina, de forma individual, para hacer frente a una pertinaz sequía que se ha cebado con la producción agrícola, el endurecimiento de las condiciones financieras mundiales por el incremento de los tipos de interés en EEUU y la apreciación del dólar y del petróleo, serían en vano.

El último motivo que arguye El-Erian es el inevitable ajuste presupuestario que ponga las bases esenciales para que el precio del dinero se reduzca desde el 40% actual. Desafío que sólo se puedo alcanzar con una línea de rescate multilateral.

El probable error de diagnóstico de El-Erian —y el de Macri, si finalmente labró esa promesa de consenso social— es que la sociedad civil y los agentes sociales argentinos no claudiquen ante esa petición. Porque el presidente, al llegar al poder en 2015, prometió transformar el país. No sólo su economía, que sería su primer campo de pruebas. Sus alusiones críticas iban dirigidas al estilo impuesto por su antecesora en el cargo, Cristina Fernández de Kirchner, caracterizado por unas medidas de fuerte gasto social, control de la divisa y proteccionismo económico.

El probable error de diagnóstico de El-Erian —y el de Macri, si finalmente labró esa promesa de consenso social— es que la sociedad civil y los agentes sociales argentinos no claudiquen ante esa petición. Porque el presidente, al llegar al poder en 2015, prometió transformar el país. No sólo su economía, que sería su primer campo de pruebas. Sus alusiones críticas iban dirigidas al estilo impuesto por su antecesora en el cargo, Cristina Fernández de Kirchner, caracterizado por unas medidas de fuerte gasto social, control de la divisa y proteccionismo económico.

Macri procede de la aristocracia financiera del país —Franco Macri, su hijo, es considerado uno de los inversores de referencia en los mercados de toda América—, estudió en Columbia y Wahrton y fue citado en la revista Time, en 2016, como uno de las cien personalidades más influyentes del mundo por su proximidad a Trump. Pero tres años después de su toma de posesión, su idea de restaurar las viejas glorias de la economía argentina, con su ideario neoliberal, han dado lugar a una petición urgente de ayuda al FMI.

La incertidumbre sobre si Macri logrará generar la paz social está más que justificada. En el colapso de 2001-2002 dejó temblando a la clase media del país, mientras se perdieron millones de puestos de trabajo. El sistema institucional y político estuvo al borde de la destrucción e, incluso, murieron un par de decenas de ciudadanos que protestaban en las calles. La mayoría de ellos, focalizaron su ira sobre el FMI, al que acusaron del desastre social que siguió al salvavidas financiero. Al igual que gran parte de la clase política. Desde líderes del peronismo, hasta dirigentes de otras formaciones denunciaron unas negociaciones abocadas a la generación de pobreza y de desigualdades entre ricos y pobres. “El remedio es peor que la enfermedad”, fue el gran eslogan que propició que el 75% de los argentinos se manifestó en contra de “cualquier gobierno que reclamara la ayuda del FMI en el futuro”.

El efecto de tres años de Administración Macri se asemeja más una vuelta al pasado que a un salto hacia adelante, a la modernización de la economía, porque la vigilancia del Fondo, estricta al máximo, ha vuelto y, con ella los esfuerzos sociales para devolver la calma al capital foráneo y a los mercados, con suma dependencia financiera externa y alto riesgo de contestación en las calles.La gran baza de Macri ha sido la reacción. Súbita y, hasta cierto punto, inesperada. Es cierto que el peso se ha dejado un 18% de su valor respecto a la divisa a la que unió su cotización paritaria en el pasado reciente. Pero lo ha hecho, como la lira turca, en un corto espacio de tiempo. En apenas unos meses. Lo que ha dejado a la sociedad sin apenas capacidad de respuesta. Aunque esa misma ciudadanía podría no tardar en despertar. Entre otras cuestiones, porque conoce que el recetario económico de Macri, pregonado por sus ministros por activa y por pasiva en sus tres años de gestión, no contemplaba, en absoluto, que el país pudiera volver a tener problemas con la financiación. Macri justificó ante los argentinos “haber llamado a la puerta del FMI porque nos enfrentamos a un nuevo escenario global y para evitar crisis como a las que tuvimos que enfrentarnos en nuestra historia reciente”. Algo que no concuerda con su autoalabanza de crear un modelo económico no tan dependiente de las inversiones extranjeras, capaz de financiar su dinamismo y que se acercara al pleno empleo. En palabras suyas, en campaña electoral, romper el muro para “devolver a Argentina a la normalidad”.

Peligros sobre los mercados emergentes

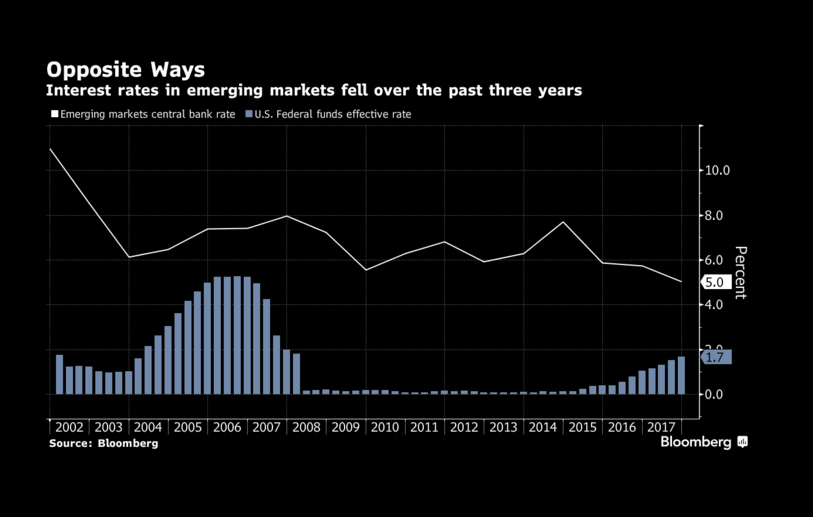

Los bancos centrales de Argentina y Turquía no han sido los únicos con quebraderos de cabeza. La sombra de la inestabilidad se propaga sobre la práctica totalidad de los principales mercados emergentes del planeta. El estado latente es de emergencia. Los economistas predicen escalada de tipos de interés en varias latitudes de Asia. En concreto, y sobre todo, en Indonesia, Filipinas e India, donde no descartan que toquen niveles como los de Argentina o Turquía. “Cuando la Reserva Federal inició el encarecimiento gradual del dinero, las autoridades monetarias de los mercados emergentes intentaron recortar sus diferenciales rebajando tipos”, explica Frederic Neumann, de HSBC. “Y ahora tienen que adecuarse a la política de la Fed a marchas forzadas y en medio de turbulencias cambiarias” que llevan en volandas al dólar a recuperar parte de su hegemonía perdida. Incluso, algunos países, como Brasil, siguen abaratando el dinero.

La economista Carmen Reinhart, catedrática en Harvard y antigua responsable de investigación de mercados en el FMI, considera que el escenario actual de los mercados emergentes es peor que el de sus dos capítulos negros más recientes, el inicio de la crisis, en 2008, y en 2013, año en el que el decoupling empezó a remitir y sus economías se resistieron de la debilidad mundial. Para Reinhart, estadounidense de origen cubano, estos países tienen varias losas que penden sobre sus modelos productivos. Por un lado, la acumulación de deuda; por otro, la debilidad del comercio con la guerra declarada por EEUU y, finalmente, la subida sincronizada de tipos en casi todo el universo económico anglosajón. Diagnóstico que comparte el mercado. “El desequilibrio en las balanzas de pagos [de estas economías] han añadido presión a sus bancos centrales para acometer alzas del precio del dinero antes de los previsto; es decir, cuando la inflación todavía no es un motivo serio de preocupación”, explica Andrew Cates, analista de Nomura. Es lo que ocurre en Indonesia, con la palpable gravedad de su moneda, la rupia, en Malaisia, Filipinas o, incluso, en la India. Las excepciones, que aún deben ser catalogadas de coyunturales, son China y Tailandia, con tipos próximos a cero.

Pero también se aprecia en otros hemisferios. Como en el vecino sureño de EEUU. México ya ha entrado en la oleada de endurecimiento de sus condiciones monetarias, también por la pérdida de valor del peso y las presiones inflacionistas, dice Mike Moran, de Standard Chartered Bank. Y los ha colocado ya en el 7,5%. Fitch Rating lo tiene igualmente claro. En un reciente estudio habla de que los mercados emergentes se han embarcado en una política de encarecimiento de tipos que durará varios años y advierte de que seis de los diez de mayor dimensión, todavía no han reaccionado; en concreto, menciona como casos más preocupantes Turquía y Brasil, con un manejo monetario “demasiado laxo” para los tiempos que corren. A lo que hay que añadir una pérdida de vigor económico y el riesgo de traslado de deuda corporativa a soberana, un tránsito que ya han atendido, en gran medida, las potencias industrializadas. Trinh Nguyen, analista de Natixis, es todavía optimista respecto a Indonesia. Cree que la subida de tipos del banco central devolverá la confianza de los mercados en una economía con reserva de divisas superiores a los 120.000 millones de dólares, un crecimiento sólido y aún sostenible a medio plazo y fuertes inversiones del exterior.

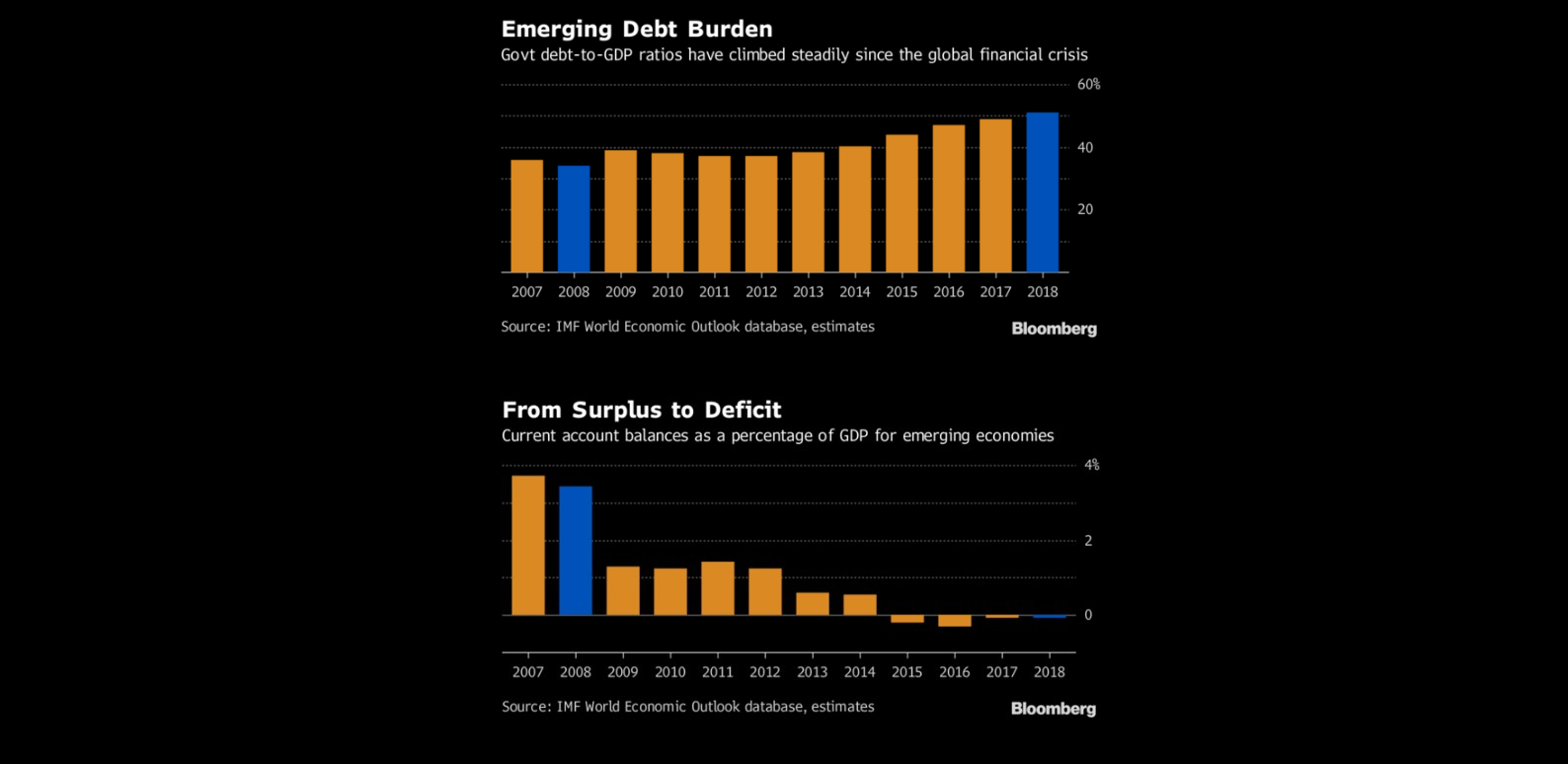

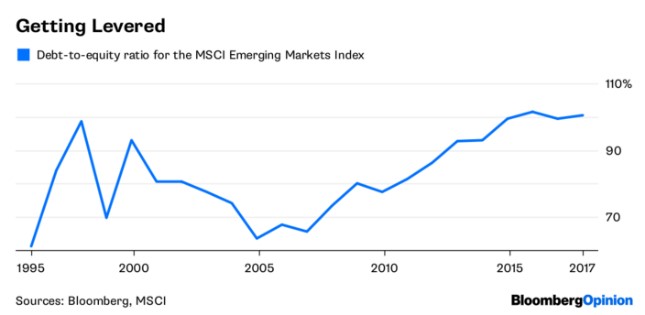

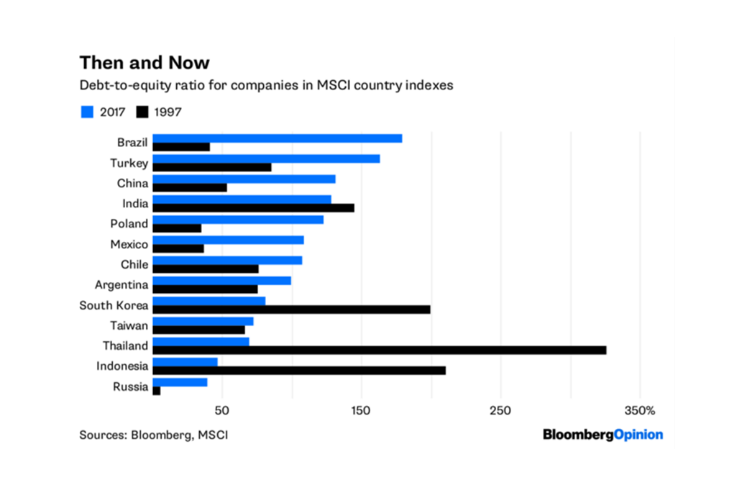

Los inversores, en consecuencia, han puesto ojo avizor a este sobre-endeudamiento empresarial que, para más inri, está denominado mayoritariamente en dólares, la divisa que ha sacado más músculo en las últimas semanas. Reinhart sitúa el riesgo al mismo nivel que la crisis de 2008. En el tsunami financiero de hace diez años, las cotizaciones de las principales plazas bursátiles del espacio emergente cayeron un 64% mientras que en la turbulencia de 2013 esta ratio retrocedió un 17%. El de ahora se asemeja más al primero porque su shock actual responde a parámetros y condiciones tanto internas, de desajustes macroeconómicos, como externas, financiación cara en el exterior y revalorización del dólar. En su opinión, además, el repunte del IPC de EEUU es otra mala noticia. Porque desembocará en nuevas alzas de tipos, que dará nuevos bríos al dólar, endurecerá aún más las condiciones de financiación, elevará las tasas de endeudamiento público y privado y someterán a tensiones a sus primas de riesgo soberano.

Por si fuera poco, entre las vulnerabilidades inmediatas, también derivará en una pérdida de fuelle de sus PIB que generará mayores agujeros presupuestarios, tanto en países como Brasil, más displicente con el rigor de las cuentas, como en naciones que han gestionado correctamente este parámetro, como Chile o la propia Turquía. Y se expandirá por las latitudes subsaharianas y los tigres asiáticos, donde China, que ha ralentizado en abril su actividad industrial, las inversiones de activos fijos y las ventas de su comercio minorista, es su máximo acreedor y que también desvela un persistente riesgo de endeudamiento excesivo. Motivo, a buen seguro también, de la negociación comercial abierta con EEUU para acceder a gran parte de las reivindicaciones de la Casa Blanca en su guerra económica con Pekín. Entre ellas, el paulatino aperturismo de sus sectores estratégicos a lo que Washington llama la libre competencia con el capital privado extranjero

.

No hay comentarios.:

Publicar un comentario